Notícia

Barômetro QIMA 2024 Q3

BARÔMETRO DO 3º TRIMESTRE DE 2024: na metade de 2024, o fornecimento global está em uma tendência de "gangorra"

Até agora, neste ano, os volumes de compras globais têm apresentado uma tendência de alta, refletindo o aumento do otimismo do consumidor em partes do Ocidente e os esforços para reabastecer os estoques após um 2023 fraco. Enquanto isso, no lado da oferta, muitos centros de manufatura na Ásia estão experimentando um efeito de "gangorra", com alguns mercados de fornecimento, como Vietnã, Bangladesh e Índia, recuperando-se após um 2023 sem brilho, enquanto alguns dos principais mercados do ano passado estão mostrando uma desaceleração.

A China se destaca como uma exceção a essa tendência de "gangorra", aproveitando com sucesso a recuperação do ano passado, mas mesmo o gigante do setor de manufatura não está imune à incerteza que vem com os acontecimentos geopolíticos, como a guerra contínua da Rússia na Ucrânia e a próxima eleição presidencial dos EUA.

Esse relatório de barômetro, baseado nos extensos dados da QIMA sobre inspeções de produtos e auditorias de fábricas, investiga as tendências que vêm moldando o cenário da cadeia de suprimentos durante o primeiro semestre de 2024.

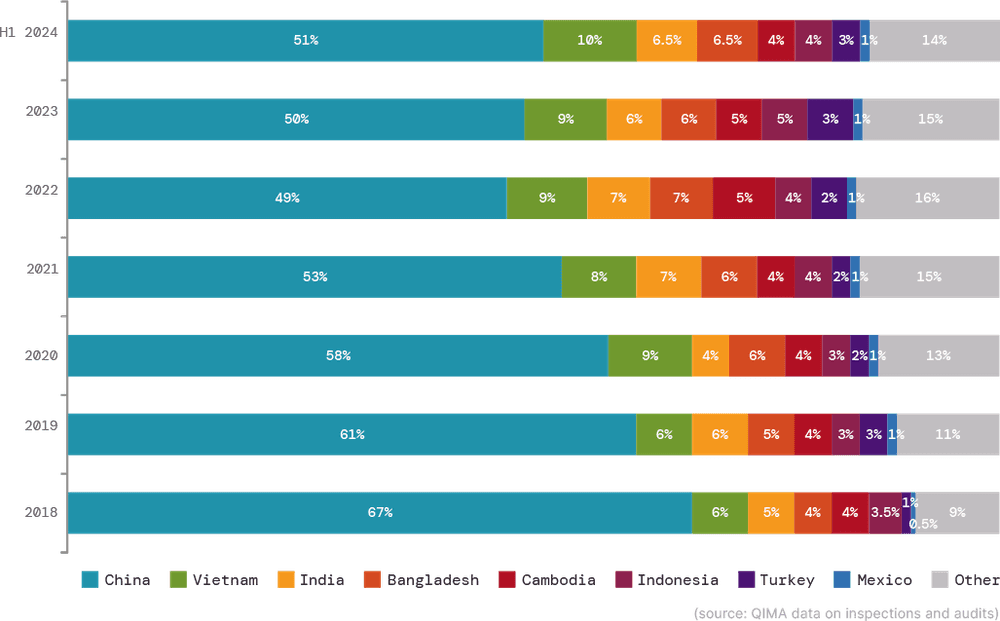

A manufatura da China continua sendo a pedra angular das cadeias de suprimentos globais

Depois de começar 2024 com um estrondo, o sourcing da China manteve o ritmo durante o segundo trimestre, com a demanda pela "fábrica do mundo" alta no Ocidente e nos mercados emergentes.

Os dados da QIMA sobre a demanda de inspeção e auditoria entre as empresas europeias ressaltam a importância da China em suas cadeias de suprimentos. As inspeções e auditorias solicitadas por empresas alemãs aumentaram em +27% em relação ao ano anterior no segundo trimestre de 2014; enquanto isso, fora da UE, o Reino Unido também demonstrou uma forte demanda por fornecimento da China, com um crescimento de +32% em relação ao ano anterior em inspeções e auditorias.

Enquanto isso, os compradores sediados nos EUA mostraram uma abordagem mais comedida em relação ao sourcing na China, em meio aos esforços contínuos para "retirar o risco" das cadeias de suprimentos em favor do "friend-shoring". No entanto, a demanda por inspeções e auditorias na China por parte de marcas e varejistas americanos aumentou em +13% em relação ao ano anterior no segundo trimestre de 2024. Esse crescimento abrangeu uma variedade de categorias de bens de consumo, incluindo vestuário, brinquedos, artigos para casa e eletrônicos. Embora esses números possam representar, em parte, um efeito de "normalização" à medida que o sentimento do consumidor melhora após um 2023 lento, eles ressaltam a importância da China como parceira das cadeias de suprimentos ocidentais. Isso é ainda mais evidenciado pelo aumento da participação relativa da China nos portfólios de fornecedores de marcas europeias e americanas em comparação com 2023.

Enquanto isso, o comércio da China com as economias emergentes continua crescendo aos trancos e barrancos: Os dados da QIMA mostram um aumento contínuo na demanda por inspeções e auditorias na China por parte de clientes da América Latina e do Sul, bem como de outros países da Ásia. As empresas mexicanas, em particular, estão ansiosas para fazer negócios com fornecedores chineses, tanto no contexto do nearshoring dos EUA quanto para abastecer o mercado consumidor em expansão do próprio México.

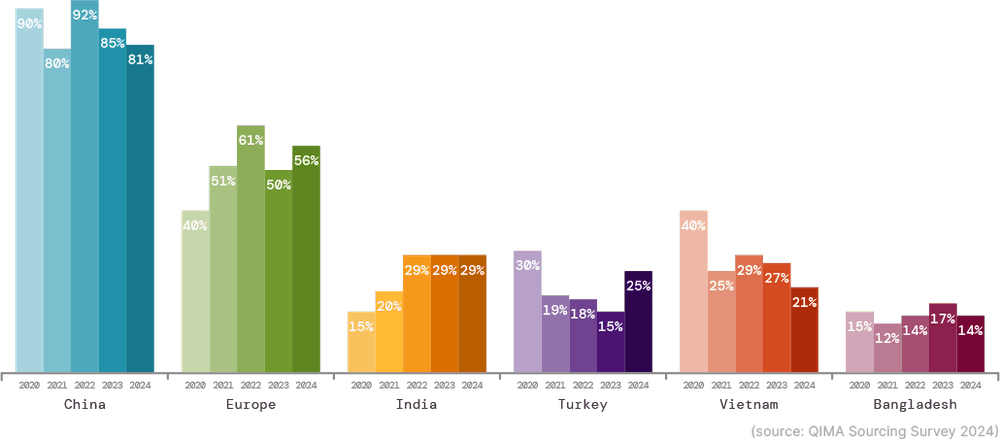

Fig. C1. Principais mercados de sourcing dos EUA e da UE por participação relativa

México: Mais do que apenas o chão de fábrica para o Nearshoring dos EUA

Embora o México esteja nas manchetes como um parceiro fornecedor promissor para marcas sediadas nos EUA que desejam comprar mais perto de casa, seu crescimento como mercado consumidor não deve ser ignorado.

Os dados do QIMA sobre inspeções e auditorias mostram que as compras do México no exterior estão crescendo até agora em 2024, com a China como o principal parceiro fornecedor (aumento de 69% em relação ao ano anterior na demanda de inspeção e auditoria no primeiro semestre de 2024), e o comércio com o Vietnã e o Camboja também está crescendo. Embora as iniciativas de nearshoring dos EUA, sem dúvida, contribuam para essa tendência, uma parte notável dos volumes de compras do México provavelmente atende ao seu próprio mercado interno - especialmente devido às evidências de que o nearshoring dos EUA no México pode não estar se expandindo tão rapidamente quanto previsto.

De fato, apesar do grande interesse em nearshoring demonstrado pelas empresas americanas na Pesquisa de Sourcing de 2024 da QIMA, os dados sobre os volumes reais de sourcing mostram uma demanda lenta por inspeções e auditorias no México por parte de compradores sediados nos EUA no primeiro semestre de 2024. As restrições da rede de energia do México e os altos níveis de burocracia são comumente citados entre os fatores que atualmente retardam o crescimento dos projetos de nearshoring.

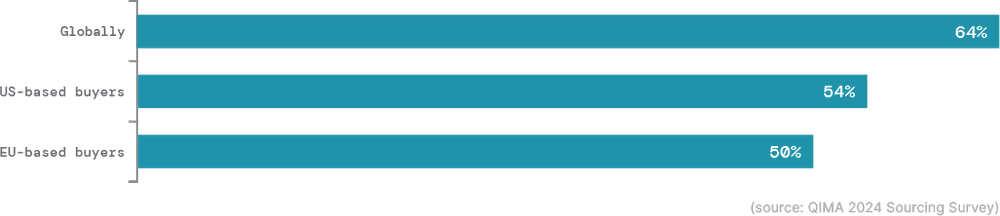

Fig. M1. Compradores que planejam usar nearshoring e reshoring como parte de sua estratégia de cadeia de suprimentos para 2024

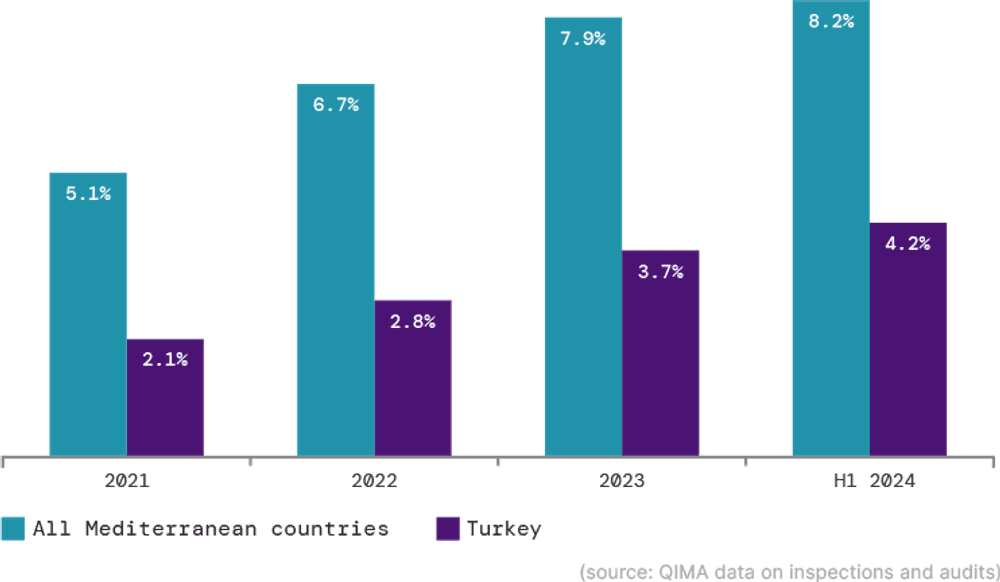

Esforços de Nearshoring da Europa superam os dos EUA, com a Turquia como principal parceiro fornecedor

Enquanto a nearshoring dos EUA enfrenta alguns obstáculos, os esforços da Europa para encurtar as cadeias de suprimentos têm sido mais bem-sucedidos, sugerem os dados da QIMA. Nos últimos dois anos, a demanda por inspeções e auditorias de compradores europeus tem apresentado uma trajetória ascendente constante na Turquia (+27% em relação ao ano anterior no segundo trimestre de 2024), que um quarto das empresas sediadas na UE identificou como um de seus três principais parceiros de fornecimento na pesquisa de fornecimento de 2024 da QIMA.

Além disso, a demanda por inspeções e auditorias também se expandiu no Egito, na Tunísia, no Marrocos e em outros mercados fornecedores ao redor do Mediterrâneo, que agora representam mais de 8% das compras dos compradores europeus em todo o mundo. A seleção diversificada de centros de fornecedores na região e a utilização eficaz de vínculos comerciais bem estabelecidos podem ser responsáveis pelo fato de que as marcas e os varejistas europeus têm sido mais ativos na execução de suas estratégias de nearshoring em comparação com seus colegas americanos.

Fig. T1. Países e regiões indicados pelas empresas sediadas na UE como os três principais parceiros de fornecimento

Fig. T2. Participação relativa dos países mediterrâneos e da Turquia no portfólio de fornecimento de compradores baseados na UE

Enquanto as regulamentações de ESG se fortalecem, os problemas de trabalho infantil e de segurança do trabalhador permanecem desenfreados nas cadeias de suprimentos globais

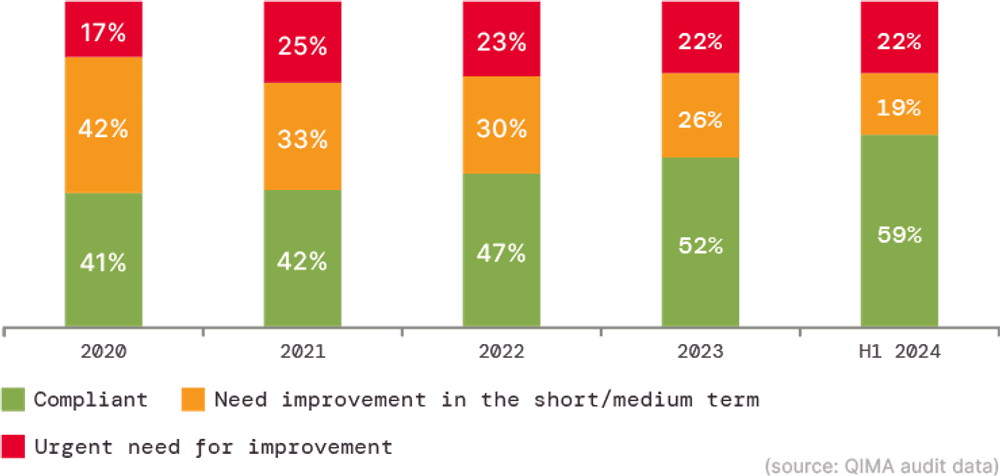

A adoção final da Diretiva de Due Diligence de Sustentabilidade Corporativa (CSDDD) da UE em maio elevou ainda mais os padrões de conformidade ética nas cadeias de suprimentos globais. Os dados da QIMA sobre auditorias de fábrica, por sua vez, sugerem que anos de progresso incremental nessa área podem finalmente estar dando frutos na China. Entre as fábricas inspecionadas na China pelas auditorias éticas da QIMA no primeiro semestre de 2024, 59% receberam a classificação "verde" de conformidade - um recorde de cinco anos. Notavelmente, a porcentagem de instalações "vermelhas" (criticamente não conformes) permaneceu estável ao longo de vários anos, sugerindo que, apesar do progresso que está sendo feito, uma certa parcela de fábricas tende a resistir à melhoria, enquanto o restante está implementando com sucesso planos de ação corretiva, trabalhando para alcançar a conformidade total. As auditorias de fábrica provavelmente desempenham um papel significativo nesse processo, com os dados da QIMA sobre volumes de auditoria mostrando um aumento de +62% na demanda por auditorias éticas entre as empresas chinesas no primeiro semestre de 2024.

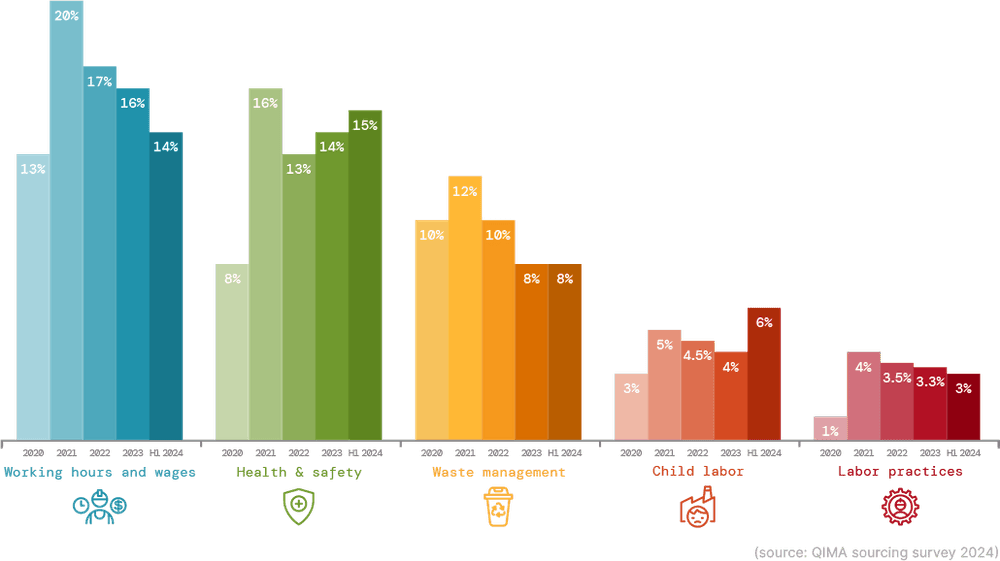

Apesar desses desenvolvimentos encorajadores, não há espaço para complacência. Uma análise mais ampla dos resultados das auditorias da QIMA mostra que a frequência de violações relacionadas ao trabalho infantil e de jovens tem aumentado globalmente nos últimos anos, com não conformidades críticas nessa categoria descobertas em 6% das auditorias éticas realizadas pela QIMA no primeiro semestre de 2024. A segurança dos trabalhadores também continua sendo uma preocupação urgente: 15% das auditorias éticas da QIMA identificaram violações críticas de Saúde e Segurança no primeiro semestre de 2024, enquanto auditorias estruturais dedicadas determinaram que mais de três quartos das fábricas precisavam de remediação para questões de segurança estrutural, contra incêndio ou elétrica.

Essas constatações deixam claro que, apesar do notável progresso na conformidade ética, a vigilância contínua e a ação corretiva permanente são essenciais para enfrentar os desafios persistentes de ESG nas cadeias de suprimentos globais.

Fig. E1. Evolução das classificações de conformidade ética das fábricas na China, 2020-2024

Fig. E2. Porcentagem de auditorias que descobriram violações críticas em determinadas categorias (globalmente)

Compartilhe isso no