Notícia

Com a Névoa da Guerra Comercial Descendo sobre o Ocidente, Regiões Emergentes Podem Oferecer Oportunidades para o Comércio Global

Três meses em 2025, o comércio global manteve um grau de resiliência, mas os desafios de fornecimento estão aumentando à medida que as políticas comerciais dos EUA permanecem pesadas e imprevisíveis. Como a nova onda de tarifas em estilo martelo dos EUA anunciada no início de abril envia as cadeias de suprimentos globais para águas desconhecidas, o barômetro trimestral da QIMA reflete sobre o estado do cenário de fornecimento durante o primeiro trimestre de mais um ano sem precedentes.

O comércio da China com regiões emergentes permanece forte em meio a tensões com o Ocidente

A economia da China mostrou resiliência no primeiro trimestre de 2025, com projeções de crescimento se tornando mais otimistas no final de março. Contudo, as crescentes tensões comerciais com os EUA estão impactando cada vez mais as relações da "fábrica do mundo" com compradores globalmente.

Os dados do primeiro trimestre da QIMA sobre a demanda de inspeção e auditoria indicam uma mudança notável: pela primeira vez desde a era Covid em 2022, a participação relativa da China nos portfólios de sourcing dos compradores ocidentais diminuiu. Isso sugere que cadeias de suprimentos da América do Norte e Europa estão intensificando esforços para reduzir a dependência da China.

Ao mesmo tempo, as economias emergentes mantiveram um apetite robusto por importações da China. Empresas na América Latina e do Sul, em particular, impulsionam essa demanda, alimentadas tanto pelo consumo local quanto pela fabricação voltada para o nearshoring nos EUA.

Marcas norte-americanas buscam novas parcerias ágeis de fornecimento em toda Ásia

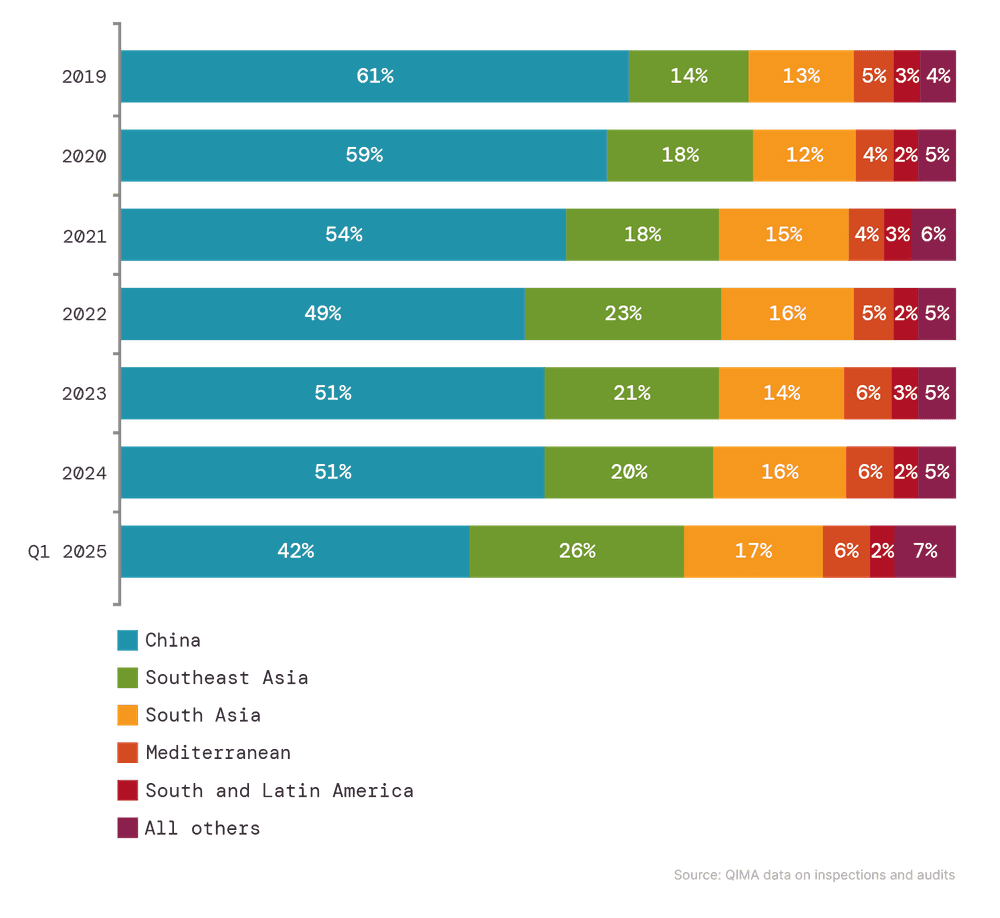

Apesar da pressão tarifária, marcas e varejistas dos EUA não reduziram significativamente seu sourcing na China no primeiro trimestre de 2025 (dados da QIMA sobre demanda de inspeção e auditoria mostram uma tendência ano a ano estável). No entanto, estão cada vez mais direcionando volumes adicionais de pedidos para outros centros de fornecimento na Ásia, como parte de uma mudança a longo prazo, afastando-se da China.

Notavelmente, as alternativas tradicionais à China, como Vietnã e Bangladesh, não viram aumento de interesse neste trimestre, com a demanda por inspeções e auditorias estagnando ano a ano em ambos. No Vietnã, a antecipação das tarifas recíprocas de Trump podem ter contribuído para o interesse reduzido, enquanto o foco da produção de Bangladesh em vestuário de algodão pode estar limitando as opções de alguns compradores.

Em vez dos “suspeitos usuais”, marcas e varejistas dos EUA estão explorando novos mercados de sourcing no Sudeste Asiático: como Camboja (+36% YoY), Filipinas (+62%), e particularmente Indonésia, onde a demanda por inspeções e auditorias de empresas dos EUA tem crescido significativamente por três trimestres consecutivos, mais que dobrando no primeiro trimestre de 2025. A demanda geral dos EUA por inspeções e auditorias no Sudeste Asiático expandiu +55% até agora em 2025, com a região representando mais de um quarto de todo o sourcing dos EUA no primeiro trimestre. No entanto, o impacto da última rodada de tarifas, com o Vietnã e o Camboja entre os mais atingidos, pode alterar essa tendência nos próximos meses.

Fig. 1. Participação relativa das regiões de sourcing na aquisição para compradores baseados nos EUA e UE

Mercados consumidores em crescimento e projetos de nearshoring impulsionam o crescimento na América Latina e América do Sul

Sendo uma das regiões destacadas por analistas como motor chave do comércio em 2025, a América Latina e América do Sul começaram o ano em alta, tanto como importador quanto como mercado fornecedor, lembrando-nos que o comércio global não se limita a uma rota China-EUA ou China-EU.

Dados da QIMA indicam que empresas na América Latina e América do Sul procuram ativamente fornecedores na China no primeiro trimestre de 2025 (demanda por inspeção e auditoria aumentou +21% ao ano), enquanto também exploram outros mercados fornecedores na Ásia, como Vietnã, Bangladesh e Índia. No lado da oferta, os fabricantes da região receberam volumes saudáveis de pedidos no primeiro trimestre, com a demanda por inspeção e auditoria expandindo 15% anualmente, impulsionada por empresas norte-americanas e compradores locais

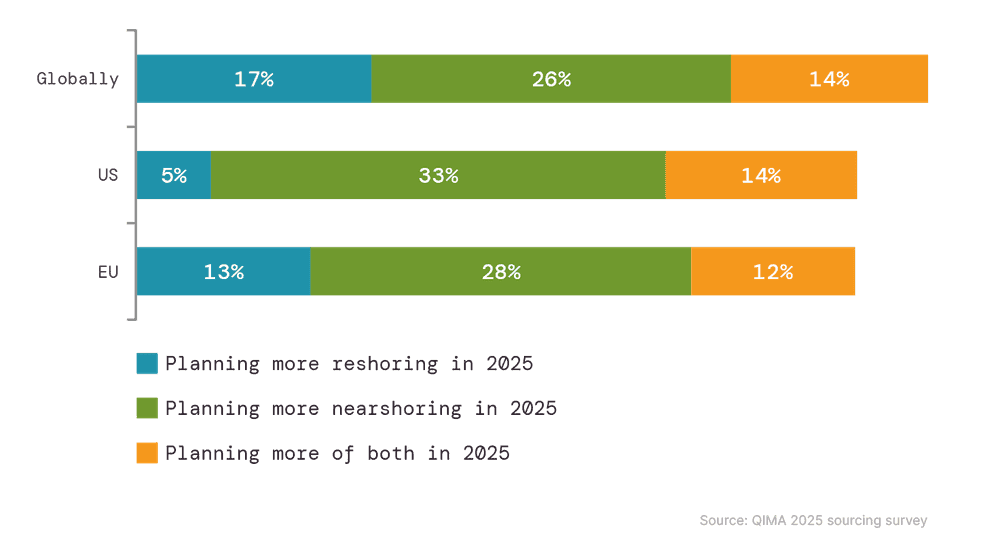

Com quase 1 em cada 2 empresas dos EUA planejando aumentar os volumes de nearshoring este ano, importadores e fabricantes da América Latina e do Sul podem continuar a ver uma atividade robusta nos próximos meses, especialmente com a pressão tarifária na região sendo menor em comparação com muitos polos fornecedores no exterior.

Fig. 2: Planos de nearshoring e reshoring relatados por respondentes da Pesquisa de Fonteamento da QIMA de 2025

Em meio à incerteza e sentimentos mistos dos consumidores, compradores europeus continuam a buscas fornecimentos próximos de casa

A escalada comercial em curso entre EUA e China também está impactando as estratégias de fornecimento de marcas europeias globais com exposição ao mercado norte-americano, em particular no setor de moda. Esse efeito dominó, combinado com confiança do consumidor misturada, levou empresas baseadas na UE a abordarem o fornecimento na China com cautela no primeiro trimestre de 2025. Dados da QIMA sugerem que essas empresas estão se baseando em estoques existentes e engajando-se em reabastecimento limitado, principalmente próximo de casa.

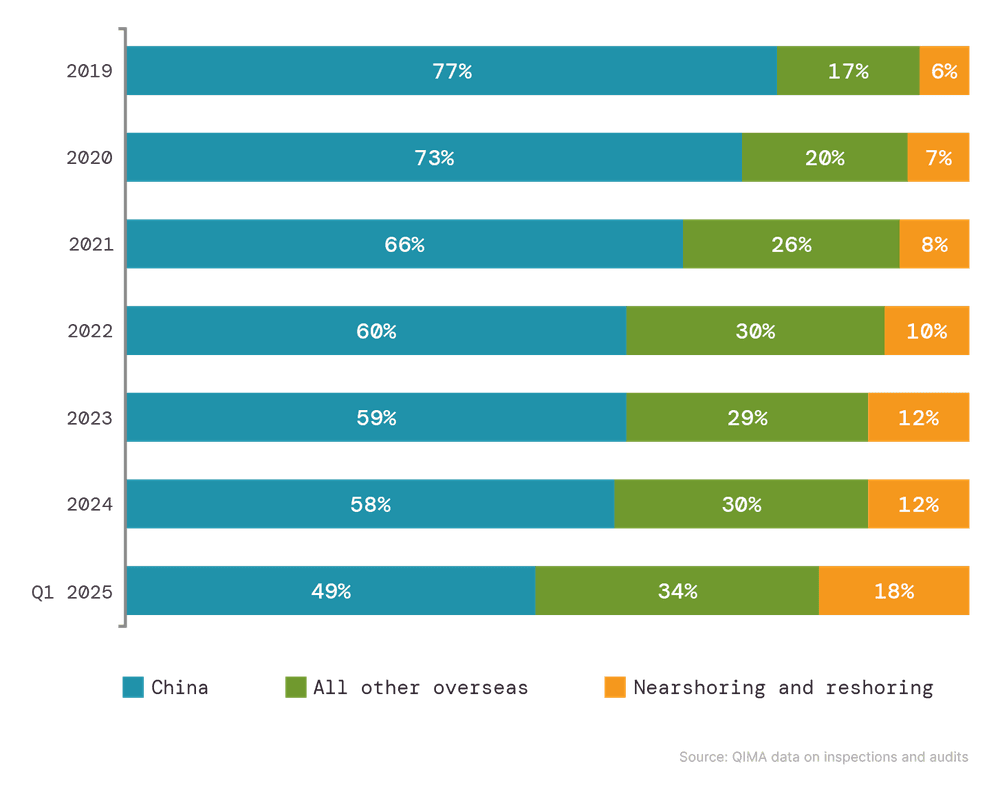

Apesar de reduzir as aquisições no exterior devido ao enfraquecimento da demanda, marcas e varejistas europeus mantiveram suas parcerias de fornecimento dentro do nearshoring e regiões domésticas. A demanda por inspeções e auditorias expandiu-se nos polos fornecedores bem estabelecidos da UE ao redor do Mediterrâneo, incluindo Marrocos (+45% ao ano), Tunísia (+32% ao ano) e Egito (+66% ao ano), e quase dobrou na Europa continental. Esta mudança levou a participação relativa do nearshoring e reshoring nos portfólios de fornecimento europeus a um nível recorde no primeiro trimestre de 2025

Fig. 3: Participação relativa das regiões de fornecimento externas versus domésticas na UE

Cadeias de fornecimento não transparentes comprometem a capacidade dos compradores de navegar em um cenário de comércio turbulento

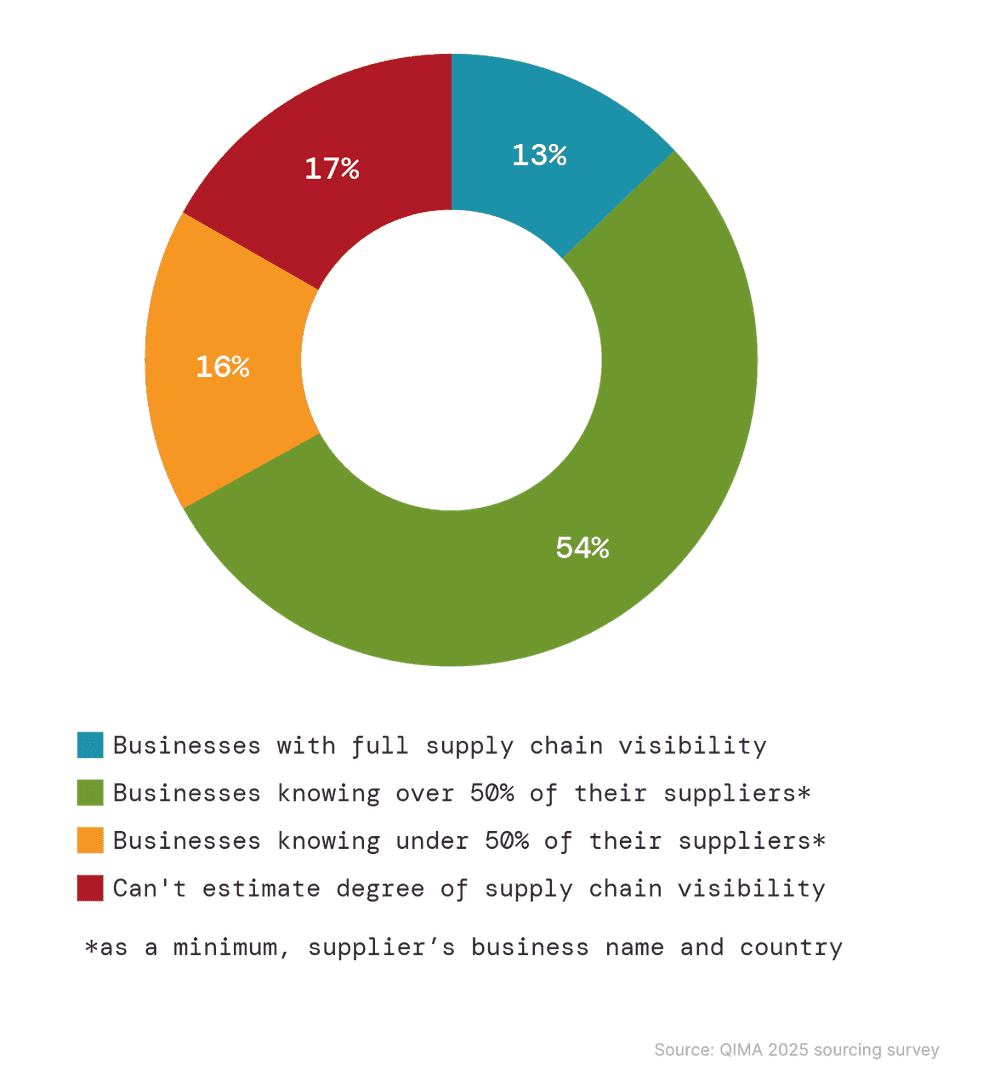

Na última pesquisa da QIMA de mais de 600 empresas, apenas 13% dos respondentes globalmente relataram ter total visibilidade de suas redes de fornecimento, incluindo fornecedores de matérias-primas. Em certas indústrias, como a de eletrônicos, este número foi ainda menor. Além de estar relacionado a riscos elevados de direitos humanos e ambientais, essa alarmante falta de transparência na cadeia de fornecimento dificulta para as empresas tomarem decisões de fornecimento oportunas e informadas - uma capacidade cada vez mais crucial no volátil cenário comercial de 2025.

Fig. 4: Estado auto-relatado de visibilidade da cadeia de fornecimento, 2025

Compartilhe isso no