Notícia

Barômetro QIMA 2022 Q2

BARÔMETRO DO SEGUNDO TRIMESTRE DE 2022: Fornecimento global em 2022: a incerteza é a nova norma

Ainda lutando contra a recuperação desigual e o caos logístico que dominaram 2021, as cadeias de suprimentos globais receberam novos golpes no final de fevereiro e março de 2022, com o ressurgimento da COVID-19 em regiões críticas de abastecimento e a incerteza adicional em relação ao possível impacto da guerra entre a Rússia e a Ucrânia no comércio global.

Os dados da QIMA para o primeiro trimestre de 2022 sugerem que, embora o sourcing em várias regiões tenha se recuperado para os níveis pré-pandêmicos, o crescimento adicional continua sendo impedido pelas interrupções contínuas, e a agilidade da cadeia de suprimentos está mais do que nunca no topo da agenda.

Novos lockdowns prejudicam o crescimento do sourcing na China, fazendo com que os compradores ocidentais comprem em outro lugar

Os números de sourcing da China no primeiro trimestre raramente são representativos de seu desempenho no restante do ano, normalmente devido ao fechamento de fábricas durante os feriados do Ano Novo Lunar. No entanto, com a produção das fábricas chinesas em março caindo para seu ponto mais baixo em dois anos como resultado dos lockdowns em resposta ao pior surto de COVID-19 no país desde 2020, as perspectivas para o sourcing da China no primeiro semestre de 2022 parecem sombrias.

Os dados do QIMA Q1 2022 sobre a China estão de acordo com o quadro pintado pelos economistas. A China encerrou o primeiro trimestre praticamente sem crescimento em relação ao ano anterior para inspeções e auditorias de demanda de compradores globais, enquanto os volumes de compradores sediados nos EUA até caíram -5,2% em relação ao ano anterior.

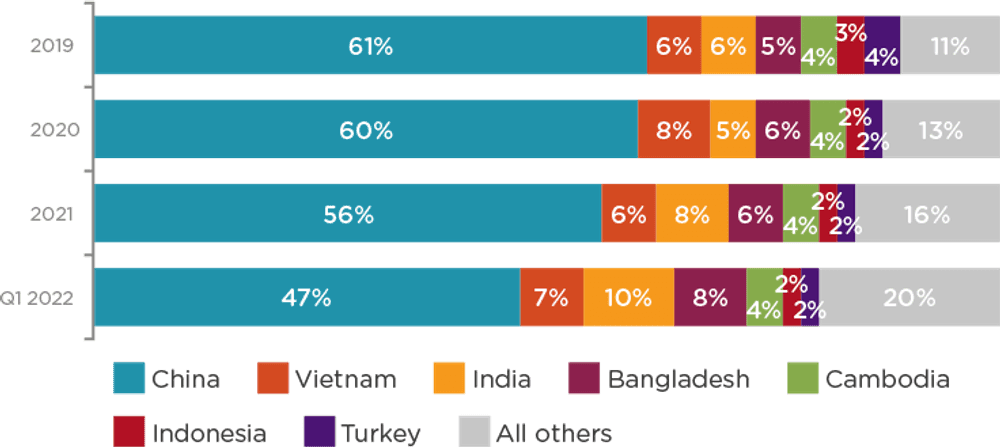

De fato, parece que os compradores ocidentais de ambos os lados do Atlântico estão cada vez mais buscando outros destinos de sourcing. Uma análise dos portfólios de sourcing de marcas sediadas nos EUA e na UE mostra que a participação relativa da China caiu para o nível mais baixo em três anos no primeiro trimestre de 2022, muitas vezes em favor do sourcing do sul da Ásia e de uma maior diversificação.

Embora alguns setores individuais tenham mostrado alguma resistência, como as inspeções de têxteis e vestuário, que contrariaram a tendência com uma expansão de +9% em relação ao ano anterior no primeiro trimestre (em grande parte devido aos compradores da UE), os bloqueios continuarão a determinar o destino do sourcing da China nos próximos meses. E com várias das maiores cidades industriais da China afetadas, incluindo uma grande variedade de fabricantes nas províncias centrais e centros eletrônicos no sul, além das restrições adicionais no porto de Xangai, as interrupções estão se acumulando.

Fig. 1. Principais mercados de sourcing dos compradores dos EUA e da UE por participação

Atingido pela escassez de pessoal, o Vietnã luta para manter seu status como a primeira alternativa ao sourcing da China

Durante o primeiro trimestre de 2022, o Vietnã continuou lutando contra a escassez aguda de mão de obra que havia começado no final de 2021 e foi ainda mais exacerbada por um novo surto de COVID-19 em fevereiro de 2022.

Embora os confinamentos de fábricas tenham sido responsabilizados pela vacilação da recuperação do Vietnã em 2021, os dados da QIMA mostram que a flexibilização das medidas de contenção de vírus levará algum tempo para se refletir positivamente na produção industrial. Com milhares de funcionários em licença médica e muitas fábricas operando com apenas 50-60% da capacidade, a demanda de inspeção e auditoria no primeiro trimestre de 2022 contraiu -13% em relação ao ano anterior, marcando o terceiro trimestre consecutivo de crescimento negativo ano a ano.

Antes de 2021, o Vietnã estava entre os primeiros a recuperar a folga à medida que as cadeias de suprimentos globais se diversificavam em relação à China. No entanto, a tendência atual sugere que muitos compradores ocidentais, desanimados com os longos atrasos nas entregas no segundo semestre de 2021, também podem estar esfriando no Vietnã. A demanda por inspeções e auditorias de marcas sediadas nos EUA encolheu ano a ano em todos os meses do primeiro trimestre, terminando o trimestre em -17,5% em relação ao ano anterior, mostram os dados da QIMA.

Os dados da QIMA sobre a demanda de inspeção e auditoria em outras partes do Sudeste Asiático mostram que outros mercados de fornecimento, incluindo Camboja, Indonésia e Filipinas, também estão lutando para manter o ritmo de crescimento. Após a forte recuperação para níveis acima dos pré-pandêmicos no segundo semestre de 2020 - primeiro semestre de 2021, a expansão adicional na região ainda permanece fora de alcance (+0,4% em relação ao ano anterior no primeiro trimestre)

Fabricantes do sul da Ásia solidificam os ganhos de 2021

Em contrapartida, o sul da Ásia foi amplamente poupado dos problemas da pandemia em 2022 até agora, o que deu aos fabricantes locais a oportunidade de solidificar os ganhos de 2021. Apesar de não ter tido a expansão de dois dígitos observada no ano passado (+49% em relação ao ano anterior nos 12 meses de 2021), o Sul da Ásia como um todo apresentou um crescimento positivo na demanda de inspeção e auditoria em todos os meses do primeiro trimestre de 2022, com o desempenho mais forte nos setores de têxteis e utilidades domésticas, uma especialização industrial tradicional da região. Embora tenham sido as marcas sediadas nos EUA que impulsionaram o crescimento do sourcing do Sul da Ásia no ano passado, no primeiro trimestre de 2022 a demanda foi particularmente forte por parte dos compradores sediados na UE, com as inspeções e auditorias do Sul da Ásia aumentando 29% em relação ao ano anterior e dobrando em comparação com o período pré-pandêmico.

A proeminência dos centros de produção do sul da Ásia nos portfólios de sourcing dos compradores ocidentais tem crescido constantemente nos últimos anos. A participação da Índia e de Bangladesh entre as principais regiões de fornecimento das marcas baseadas na UE dobrou no primeiro trimestre de 2022 em comparação com 2020-2021, enquanto para os compradores dos EUA, a participação da Índia quase triplicou de 2020 para o primeiro trimestre de 2022.

A Índia, em particular, continua a superar o desempenho da região como um todo, com um aumento de 21% em relação ao ano anterior na demanda de inspeção e auditoria no primeiro trimestre de 2022 (+47% entre as marcas da UE). Com os casos de COVID-19 em um nível mais baixo em dois anos e sem planos para um novo lockdown ainda anunciados, a Índia e o Sul da Ásia como um todo podem continuar servindo como alternativa de sourcing para os compradores ocidentais em relação à China e ao Sudeste Asiático, afetados pela pandemia, nos próximos meses.

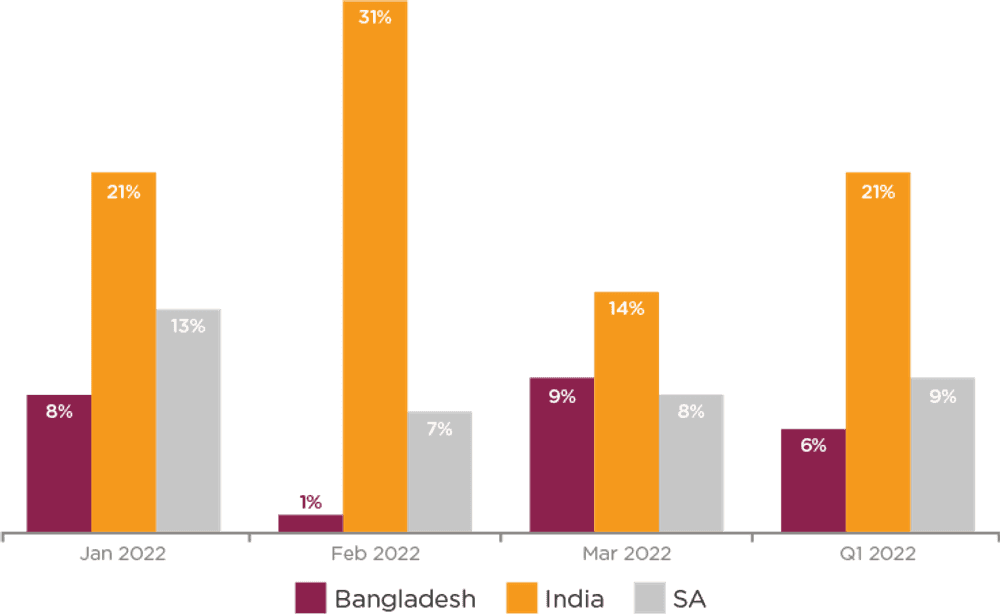

Fig. 2. Crescimento das inspeções e auditorias no Sul da Ásia no 1º trimestre de 2022, em relação ao ano anterior

Além da Turquia: As marcas da UE continuam expandindo sua pegada de fornecimento no Mediterrâneo

As tendências de near-shoring de compradores baseados na UE observadas em 2021 continuaram durante o primeiro trimestre de 2022, mostram os dados da QIMA, com a demanda de inspeção e auditoria no Oriente Médio e no Norte da África aumentando 9,5% em relação ao ano anterior. Um destino de sourcing testado e comprovado para marcas da UE (+8,5% em relação ao ano anterior no primeiro trimestre de 2022), a Turquia também recebeu um influxo de compradores da América do Norte e da Ásia, resultando em uma expansão de +35% em relação ao ano anterior na demanda global de inspeção e auditoria no primeiro trimestre de 2022.

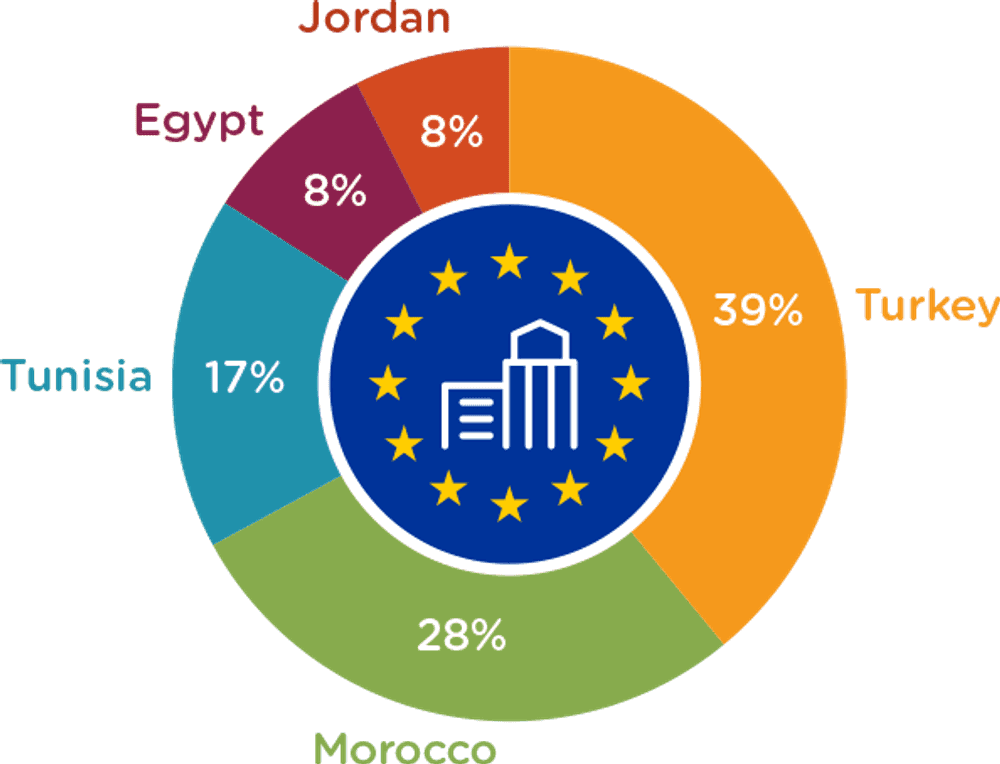

Notavelmente, as marcas baseadas na UE não limitaram seus esforços de near-shoring no Mediterrâneo à Turquia, mas mantiveram uma presença de sourcing na Jordânia e no Egito, enquanto expandiam as compras no Marrocos e na Tunísia. Os dados da QIMA mostram que a participação combinada da região mediterrânea no sourcing da UE durante o primeiro trimestre de 2022 foi comparável à da Índia ou de Bangladesh, destacando a importância do near-shoring para esse grupo demográfico de compradores.

Fig. 3. Principais mercados de fornecimento da UE no Mediterrâneo, 1º trimestre de 2022

As marcas são alertadas para permanecerem vigilantes quanto às práticas trabalhistas, pois as violações estão aumentando em todo o mundo

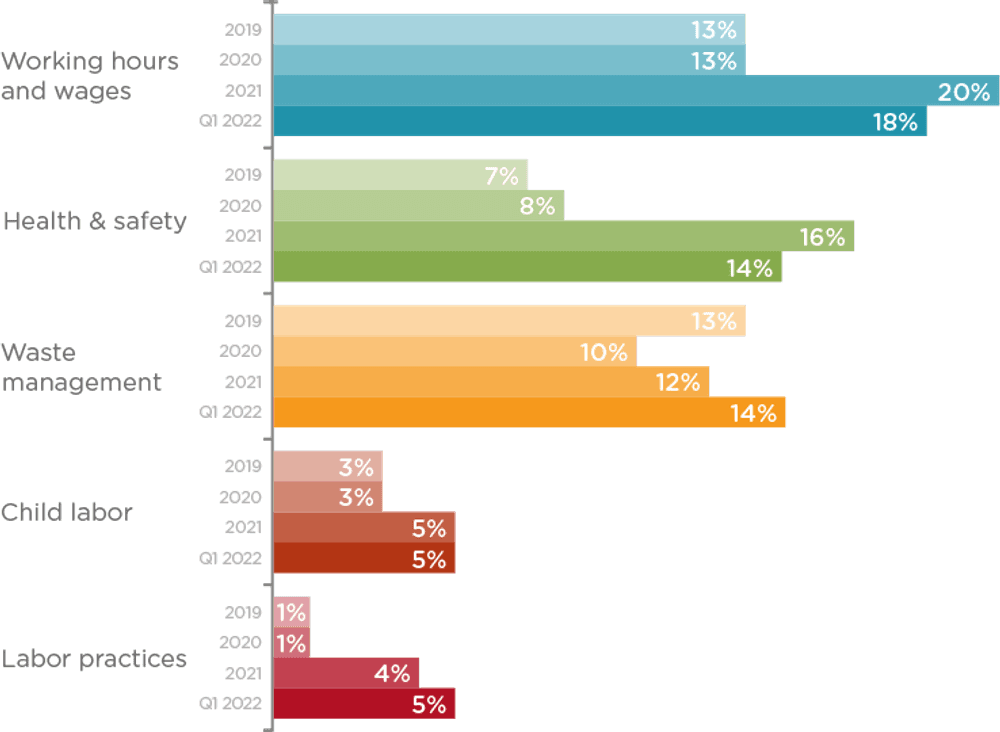

Os dados coletados pelos auditores da QIMA durante as visitas às fábricas em todo o mundo mostram uma ligeira melhora na conformidade ética, com um aumento de 2,5% nas pontuações éticas gerais no primeiro trimestre de 2022 em comparação com as médias de 2021, quando foram registradas pontuações recordes baixas em meio a disputas pandêmicas. A parcela de fábricas criticamente não conformes ("Red") caiu para 24% após o recorde de 29% registrado em 2021. Essa melhoria, embora bem-vinda, não deve ser motivo de complacência, pois metade de todas as fábricas ainda precisa de melhorias no curto ou médio prazo. Também vale a pena observar que, devido ao fechamento generalizado de fábricas em regiões de fornecimento como a China, esses números podem não representar a extensão total da situação, e o estado real da conformidade ética nas cadeias de suprimentos globais provavelmente surgirá mais adiante no ano.

Enquanto isso, os compradores com cadeias de suprimentos no Vietnã devem permanecer particularmente vigilantes, pois a escassez contínua de mão de obra no país pode levar os proprietários de fábricas a práticas antiéticas de contratação e emprego, incluindo o uso de trabalho infantil e horas extras não autorizadas. Embora o limite de horas extras tenha sido oficialmente suspenso pelo Vietnã até 2022, as marcas ainda são aconselhadas a garantir que as fábricas observem práticas trabalhistas adequadas. Enquanto isso, os dados do QIMA sobre auditorias mostram que, globalmente, a frequência de não conformidades críticas relacionadas a práticas trabalhistas tem aumentado desde 2021.

Fig. 4. Porcentagem de fábricas com não conformidades críticas globalmente, 2020-2022

Contato com a imprensa

E-mail: press@qima.com

Compartilhe isso no