Notícia

Barômetro QIMA 2024 Q1

BARÔMETRO Q1 2024: 2023 em análise: O Nearshoring está se tornando o Plus One da China?

Entre a desaceleração econômica global e as tensões geopolíticas, 2023 exerceu uma pressão significativa sobre as marcas e os varejistas para otimizar seus custos e proteger suas cadeias de suprimentos. Para muitos, isso significou redirecionar sua atenção para a China, aumentar os esforços de nearshoring ou buscar ambas as estratégias simultaneamente. Enquanto isso, os desafios contínuos com a visibilidade da cadeia de suprimentos indicam que as empresas estão longe de estar preparadas para a iminente onda de legislação de ESG que entrará em vigor nos próximos meses. Este relatório do barômetro, baseado nos dados internos da QIMA e nos resultados de nossa pesquisa com mais de 800 empresas com cadeias de suprimentos internacionais, oferece uma retrospectiva de 2023 em sourcing e expectativas para o próximo ano.

2023 vê o sourcing da China de volta ao jogo

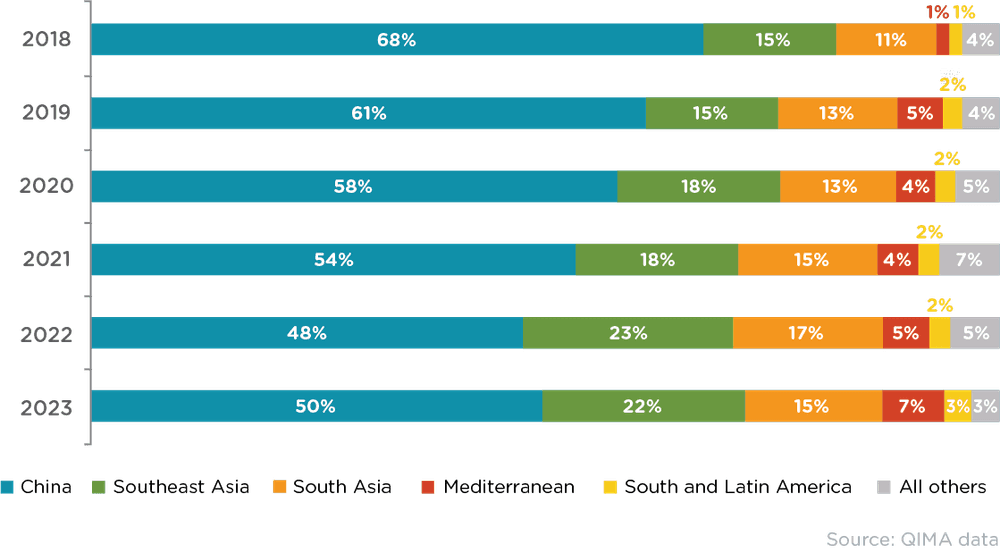

Após vários anos tumultuados de interrupções relacionadas a pandemias e desafios logísticos, o sourcing da China parece ter solidificado sua recuperação em 2023. Os dados da QIMA mostram que a demanda por inspeções e auditorias na China entre compradores sediados nos EUA e na UE aumentou +5,4% em relação ao ano anterior em 2023; enquanto a participação relativa da China nos portfólios de fornecedores desses compradores aumentou pela primeira vez desde 2018 - uma tendência destacada em nosso barômetro do quarto trimestre de 23, que se fortaleceu ainda mais desde então.

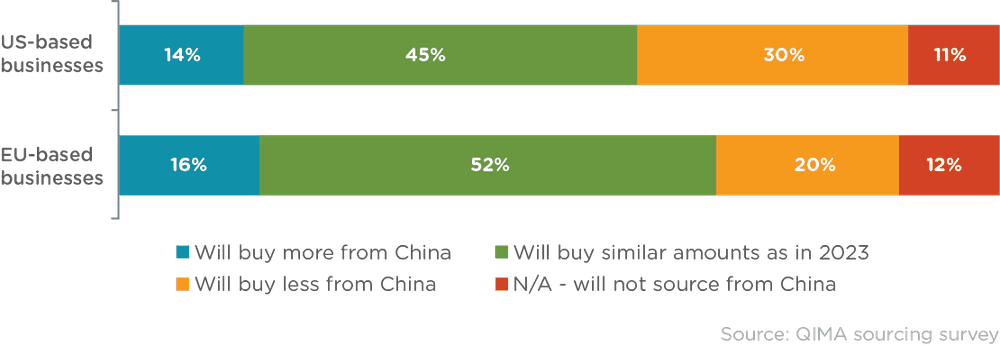

Ao entrarmos em 2024, há espaço para otimismo em relação ao sourcing da China, tanto em escala global quanto no Ocidente. Na pesquisa da QIMA, 59% dos entrevistados sediados nos EUA e 68% dos sediados na UE relataram planos de manter ou aumentar os volumes de negócios com fornecedores chineses. Além disso, espera-se que os mercados emergentes continuem desempenhando um papel significativo para a China: por exemplo, os dados da QIMA mostram que a demanda de inspeção e auditoria de empresas sediadas na América Latina e na América do Sul aumentou +17% em relação ao ano anterior em 2023. Embora os mercados domésticos contribuam para esse crescimento, uma parte substancial dele pode ser vinculada aos volumes crescentes de nearshoring das marcas norte-americanas, o que impulsiona a demanda por matérias-primas e componentes chineses entre as empresas locais.

No entanto, é importante lembrar que, nos últimos cinco anos, o cenário da cadeia de suprimentos global tornou-se cada vez mais volátil, e o impacto da geopolítica no comércio é maior do que nunca. Tendo isso em mente, qualquer previsão para o sourcing da China em 2024 deve considerar que a eleição presidencial dos EUA tem o potencial de remodelar ainda mais a relação comercial entre os EUA e a China.

Fig. C1: Principais mercados fornecedores de compradores sediados nos EUA e na UE (participação relativa em volumes de sourcing)

Fig. C2: "Quantos negócios você planeja fazer com fornecedores chineses em 2024, em comparação com 2023?"

Nearshoring ganha força, desviando volumes maiores de compras de mercados estrangeiros

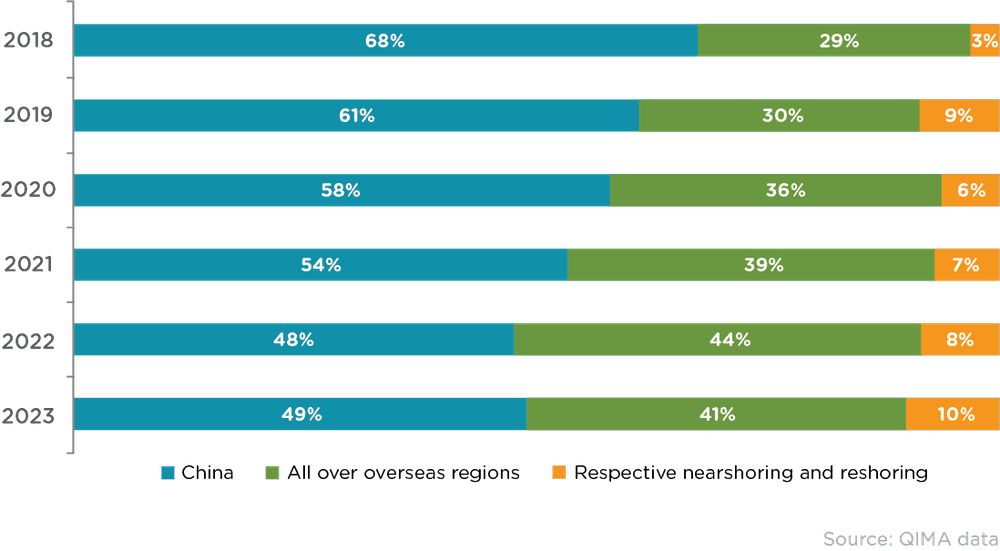

A popularidade do nearshoring e do reshoring continuou a crescer ao longo de 2023, na medida em que os volumes provenientes de regiões locais e próximas estão aumentando às custas dos mercados fornecedores estrangeiros (exceto a China). Os dados da QIMA sobre a demanda de inspeção e auditoria para 2023 mostram um aumento na participação relativa das respectivas regiões de nearshoring e reshoring entre os compradores sediados nos EUA e na UE, que agora representam um total de 10% de suas compras.

Além disso, embora no passado as empresas europeias estivessem mais inclinadas a comprar de fornecedores mais próximos de casa, os resultados da pesquisa de sourcing da QIMA indicam que os compradores sediados nos EUA agora estão igualmente interessados em proximidade e reshoring. Os dados da QIMA sobre a demanda por inspeção e auditoria confirmam isso: O México, que ultrapassou a China como o principal parceiro comercial dos EUA este ano, viu a demanda por inspeções e auditorias aumentar em +16% em relação ao ano anterior em 2023.

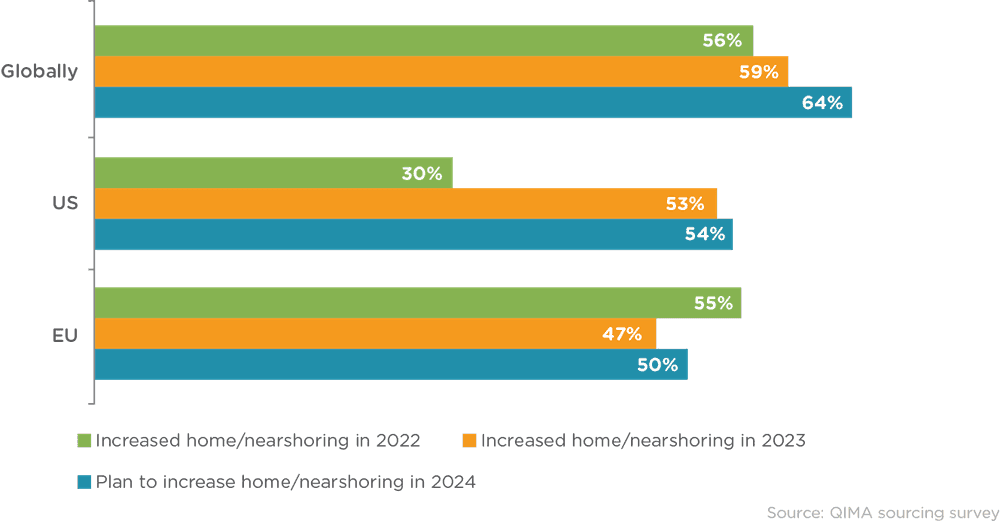

Até o momento, a tendência de aumento do nearshoring e do reshoring não mostra sinais de desaceleração. Olhando para o futuro, 54% dos entrevistados sediados nos EUA e 50% dos sediados na UE relataram planos de buscar mais fornecedores em suas regiões de origem e próximas em 2024.

Fig. N1: Participação relativa de regiões estrangeiras e locais nas compras para compradores sediados nos EUA e na UE

Fig. N2: Evolução do interesse do comprador em nearshoring e reshoring, 2022-2024 (por local da sede do entrevistado)

Os mercados fornecedores da Ásia enfrentam dificuldades no contexto de uma demanda global mais fraca

Após um período de expansão explosiva em 2022, o sourcing do Sul da Ásia teve um ano mais lento em 2023. Bangladesh, em particular, enfrentou desafios com disputas salariais e a crise política em andamento que paralisou grande parte da produção no quarto trimestre. Enquanto isso, a Índia, embora ainda seja uma das principais opções de sourcing no exterior entre os entrevistados da pesquisa da QIMA, viu o ritmo de expansão de novos negócios diminuir. Entre os fatores por trás da calmaria estão as políticas protecionistas do país, que, segundo informações, afetaram as recentes decisões sobre a cadeia de suprimentos tomadas pelas principais empresas ocidentais. Com os dois principais mercados fornecedores do Sul da Ásia em desvantagem em 2023, os dados da QIMA mostram que a demanda por inspeções e auditorias na região está voltando aos níveis de 2021.

Em comparação, o Sudeste Asiático teve um desempenho melhor, mas o ritmo de crescimento foi atenuado pelo enfraquecimento da demanda global. O Camboja estava à frente do grupo, de acordo com os dados da QIMA, com a demanda de inspeção e auditoria crescendo 11% em relação ao ano anterior em 2023, marcando o terceiro ano consecutivo de expansão de dois dígitos; enquanto o Vietnã, a Indonésia e as Filipinas viram o crescimento anual oscilar em torno da marca de 5%.

A conformidade ética está relacionada à maturidade da região de fornecimento, conforme demonstrado pelos dados de auditoria

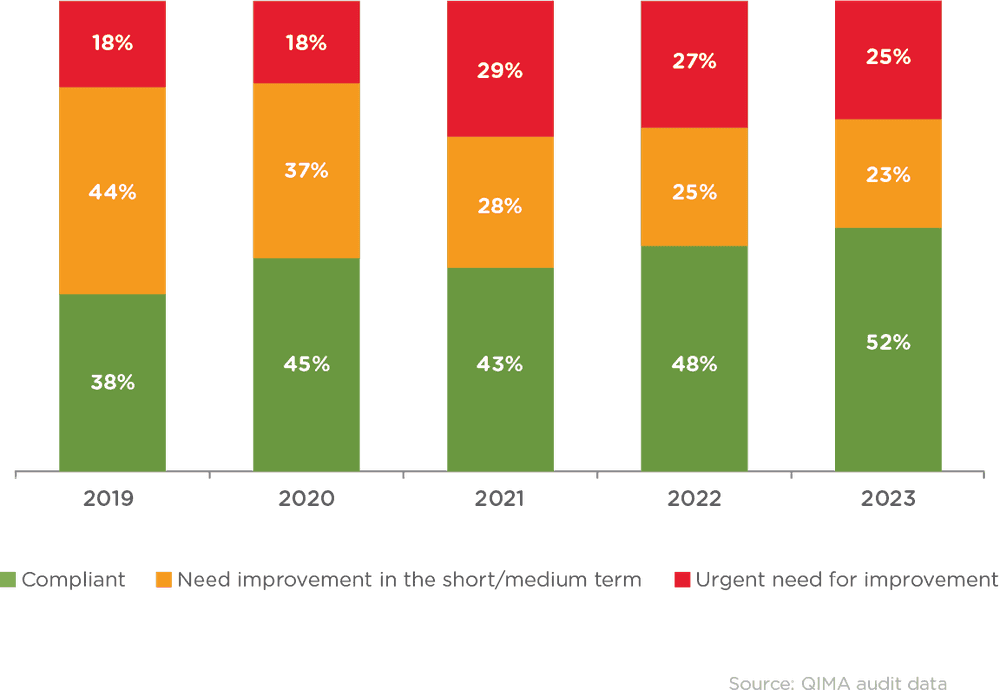

Quando entrevistados pela QIMA, quase dois terços dos participantes da pesquisa disseram que a conformidade do fornecedor se tornou mais importante para eles em comparação com um ano atrás, sendo que 70% relataram levar em consideração pelo menos um fator ESG em suas decisões de fornecimento. No entanto, dados de auditorias de campo revelaram que o progresso na conformidade ética foi lento em 2023. Um quarto das fábricas inspecionadas recebeu a classificação "Vermelho", que indicava a necessidade de correção urgente (em comparação com 27% em 2022). As questões mais urgentes foram saúde e segurança e horas de trabalho e salários, que responderam por 31% e 36% de todas as não conformidades críticas encontradas pelos auditores da QIMA em 2023, respectivamente.

A baixa visibilidade da cadeia de suprimentos pode estar na raiz da lacuna entre as estratégias de ESG e a implementação real: apenas 16% dos entrevistados da pesquisa da QIMA relataram conhecer todos os seus fornecedores (em todos os níveis) e quase um terço das empresas conhecia menos de 50% de sua cadeia de suprimentos.

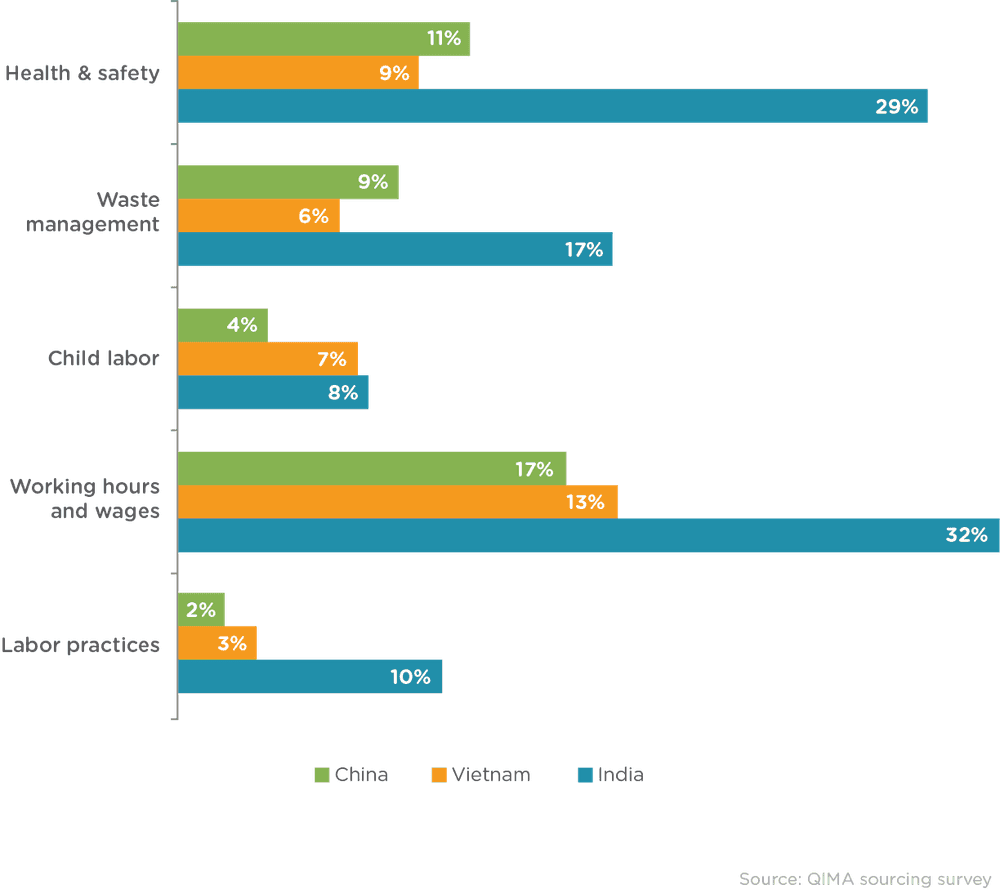

Os dados de auditoria por país também sugerem uma correlação positiva entre a conformidade ética e a maturidade da região de fornecimento. Por exemplo, na China, os auditores da QIMA registraram violações críticas de Saúde e Segurança em 11% das fábricas auditadas, enquanto na Índia esse número foi de 29%. Esse padrão foi observado em todos os aspectos da conformidade ética cobertos pelas auditorias da QIMA, incluindo o trabalho infantil, que tinha duas vezes mais probabilidade de ser encontrado nas fábricas do Vietnã e da Índia do que na China.

Fig. E1: Evolução das classificações de fábricas atribuídas por auditorias éticas, 2019-2023 (médias globais)

Fig. E2: Porcentagem de auditorias em que violações críticas nas categorias declaradas foram descobertas em 2023 (comparação por país)

Os principais desafios de fornecimento de 2023 se estendem até 2024: Marcas se preparam para um ano difícil

A lista de desafios da cadeia de suprimentos de 2023, conforme classificada pelos entrevistados da pesquisa da QIMA, foi dominada pelo aumento dos custos, pelas flutuações da demanda e pelas tensões geopolíticas - todas as quais devem persistir em 2024. À medida que a disponibilidade de capital de giro diminui e a inflação afeta os gastos dos consumidores, as marcas e os varejistas enfrentarão uma pressão cada vez maior para otimizar os custos e mitigar os riscos, sendo que o nearshoring provavelmente será uma das estratégias empregadas. A implementação contínua das regulamentações de ESG representa um desafio adicional, enfatizando a necessidade de maior visibilidade da cadeia de suprimentos.

Contato com a imprensa

E-mail: press@qima.com

Compartilhe isso no